W Polsce głównym narzędziem finansowego wspierania aktywizacji zawodowej osób niepełnosprawnych jest dofinansowanie wynagrodzeń osób niepełnosprawnych zatrudnionych zarówno na otwartym, jak i chronionym rynku pracy. Przypomnijmy, jakiej ewolucji podlegało to narzędzie na przestrzeni ostatnich dwudziestu kilku lat i zastanówmy się nad logiką tych przeobrażeń.

W Polsce głównym narzędziem finansowego wspierania aktywizacji zawodowej osób niepełnosprawnych jest dofinansowanie wynagrodzeń osób niepełnosprawnych zatrudnionych zarówno na otwartym, jak i chronionym rynku pracy. Przypomnijmy, jakiej ewolucji podlegało to narzędzie na przestrzeni ostatnich dwudziestu kilku lat i zastanówmy się nad logiką tych przeobrażeń.

Z punktu widzenia preferencji, jakie wskazuje polityka społeczna, naturalnym oczekiwaniem wobec systemu finansowego wspierania pracodawców jest, aby stymulował on wzrost zatrudnienia osób niepełnosprawnych na otwartym rynku pracy1, a w odniesieniu do niepełnosprawnych o ograniczonej produktywności – w warunkach chronionych2.

Można zatem oczekiwać, że system wspomagania w sposób szczególny będzie preferował tworzenie warunków do skutecznej rehabilitacji i pracy proporcjonalnie do stopnia niepełnosprawności i jej uciążliwości.

Permanentna ewolucja

W zmienionej sytuacji politycznej i społeczno-gospodarczej od początku lat 90. zasady wsparcia finansowego zatrudniania niepełnosprawnych podlegały ewolucji. Przełom społeczno-gospodarczy w Polsce na początku lat 90. skutkował między innymi wprowadzeniem elementów gospodarki rynkowej, powodując konieczność zmian zasad ekonomicznego wsparcia firm zatrudniających osoby niepełnosprawne.

Również zmiany rozwiązań podatkowych (np. zastąpienie podatku obrotowego podatkiem od towarów i usług VAT i wprowadzenie PIT i CIT) oraz zmiany w systemie ubezpieczeń przekładały się na konieczność modyfikacji regulacji prawnych dotyczących finansowego wsparcia aktywizacji zawodowej niepełnosprawnych. Na taki stan rzeczy nakładały się inicjatywy zmian, będące reakcją na pojawiające się zjawiska wykorzystywania systemu do rozwiązań o charakterze patologicznym.

Pierwsze narzędzia – zwolnienia i ulgi podatkowe

W latach 1991-1993 podstawowym narzędziem wsparcia finansowego zakładów pracy chronionej było zwolnienie ze wskazanych ustawowo podatków i niepodatkowych należności budżetowych. Wprowadzenie podatku VAT skutkowało wprowadzeniem ulgi związanej z tym podatkiem. Przybierała ona różne formy. W latach 1994-1996 był to zwrot na wniosek pracodawcy po decyzji MPiPS, zastąpiony w 1997 r. zwolnieniem z odprowadzania i częściowym ograniczeniem wysokości.

Ustawa z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz.U. 123/97, poz. 776) wprowadziła również częściowe dofinansowanie składek ZUS. Od 1 stycznia 2000 r. wprowadzono kolejne zmiany „uszczelniające” system, polegające na zastąpieniu zaniechania poboru VAT jego zwrotem (z zachowaniem uzależnienia wysokości od krotności najniższego wynagrodzenia) oraz odstąpieniem od zwolnienia z odprowadzania PIT i CIT.

SODiR jako narzędzie. Rynek chroniony i otwarty

Zasadnicza zmiana form wsparcia nastąpiła po 1 stycznia 2004 r. Wsparcie finansowe ZPCh utraciło związek z VAT, wprowadzone zostało dofinansowanie ze środków PFRON (w ramach systemu Systemu Obsługi Dofinansowań i Refundacji). Wprowadzono również dofinansowanie zatrudnienia osób niepełnosprawnych na otwartym rynku pracy (na poziomie niższym niż dla ZPCh).

Od połowy 2004 r. wsparcie ze środków PFRON zaczęto traktować jako pomoc publiczną. Była to konsekwencja uzyskania przez Polskę członkostwa w Unii Europejskiej i akceptacji zasad udzielania pomocy państwowej w zakresie zatrudniania. Dofinansowanie wynagrodzeń zaczęło podlegać rozliczeniu i ograniczaniu, początkowo do poziomu 100% płacy brutto osoby niepełnosprawnej, a od 1 stycznia 2009 r. – do poziomu 75% kosztów płacy.

Obniżenie i zrównanie dofinansowań

1 stycznia 2009 r. zlikwidowano również częściowe finansowanie przez PFRON i budżet państwa składki ZUS. Kolejne istotne zmiany nastąpiły 1 stycznia 2011 r. Polegały one na relatywnym obniżeniu kwot dofinansowań poprzez „zamrożenie” kwoty bazowej (od której naliczane było procentowo dofinansowanie nominalne) na poziomie wynagrodzenia minimalnego w 2009 r. Istotną zmianą o charakterze systemowym była propozycja zrównania poziomu dofinansowań dla otwartego i chronionego rynku pracy. Zrównanie to obowiązuje od 1 kwietnia 2014 r.

Drugą istotną zmianą o charakterze systemowym, wprowadzoną aktualnie obowiązującymi przepisami, jest ustawowe ustalenie wysokości kwot maksymalnego dofinansowania i odstąpienie od kwot bazowych (wyliczanych na podstawie wynagrodzenia minimalnego).

• 05.07.1993 r. – obowiązek stosowania ustawy z 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym (w latach 1994-1996 ulga w podatku VAT [zwrot] na wniosek pracodawcy, decyzja MPiPS) • 27.08.1997 r. – Ustawa o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (zwolnienie z podatków i wpłat do urzędu skarbowego należności z tytułu podatku od towarów i usług oraz finansowanie części składki ZUS) • od 01.01.2000 r. – zmiana zasad finansowania, zamiana zaniechania poboru VAT na zwrot VAT, likwidacja ulgi zaniechania poboru PIT i CIT • od 01.01.2004 r. – zmiana zasad finansowania, zamiana zwrotu VAT na dofinansowanie i refundację części składki ZUS – pomoc publiczna z tytułu podwyższonych kosztów pracy (system SODiR) • 18.05.2004 r. – wprowadzenie obowiązku rozliczania otrzymanych środków (pomocy publicznej), kwota pomocy publicznej nie może przekroczyć 100% kosztów płacy (dofinansowanie podwyższonych kosztów nie może przekroczyć 100% wynagrodzenia brutto i podlega rozliczeniu lub ryczałt bez rozliczenia) • od 01.01.2009 r. – zmiana zasad dofinansowania (likwidacja finansowania składki ZUS, dofinansowanie bez rozliczenia, ograniczenie dofinansowania do wysokości 75% kosztów płacy) • 29.10.2010 r. – zmiana zasad dofinansowania (m.in. kwot bazowych i współczynników), obowiązujących od 1.01.2011 r. • od 01.03.2013 r. – wyłączenie z prawa do dofinansowania pracowników zaliczonych do lekkiego i umiarkowanego stopnia niepełnosprawności, którzy mają ustalone prawo do emerytury, • od 01.04.2014 r. – wyrównanie poziomu dofinansowań dla ZPCh i otwartego rynku pracy. |

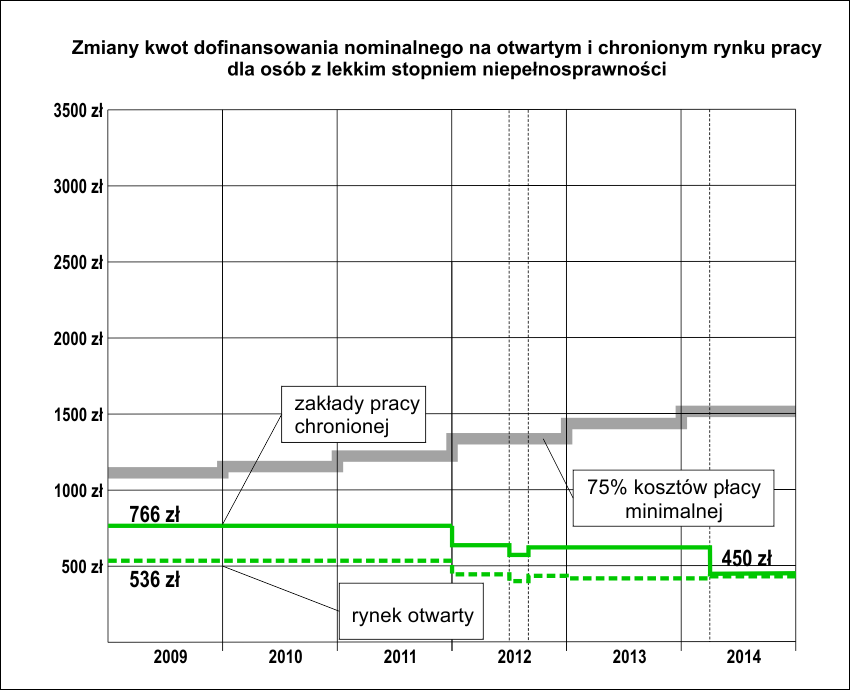

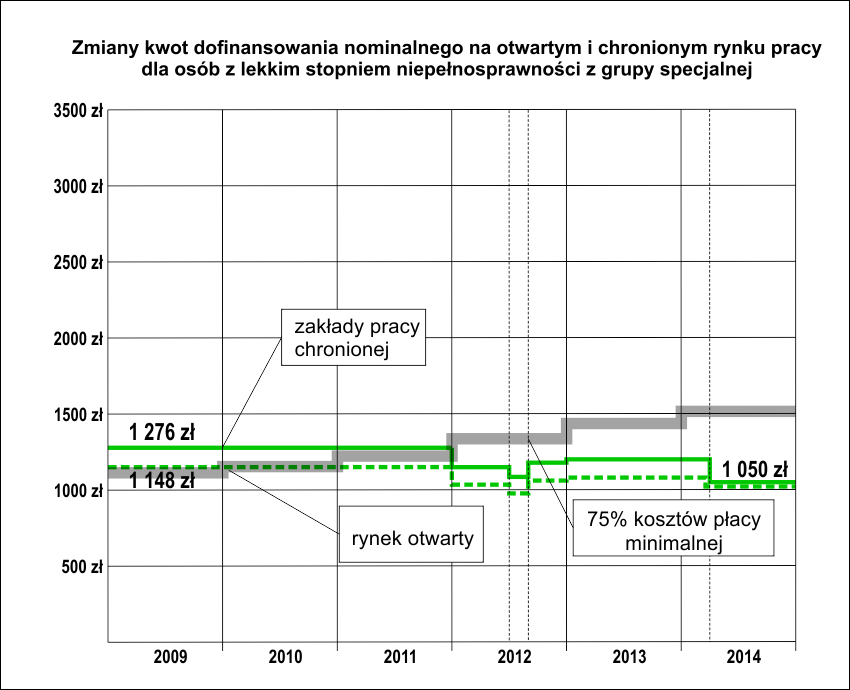

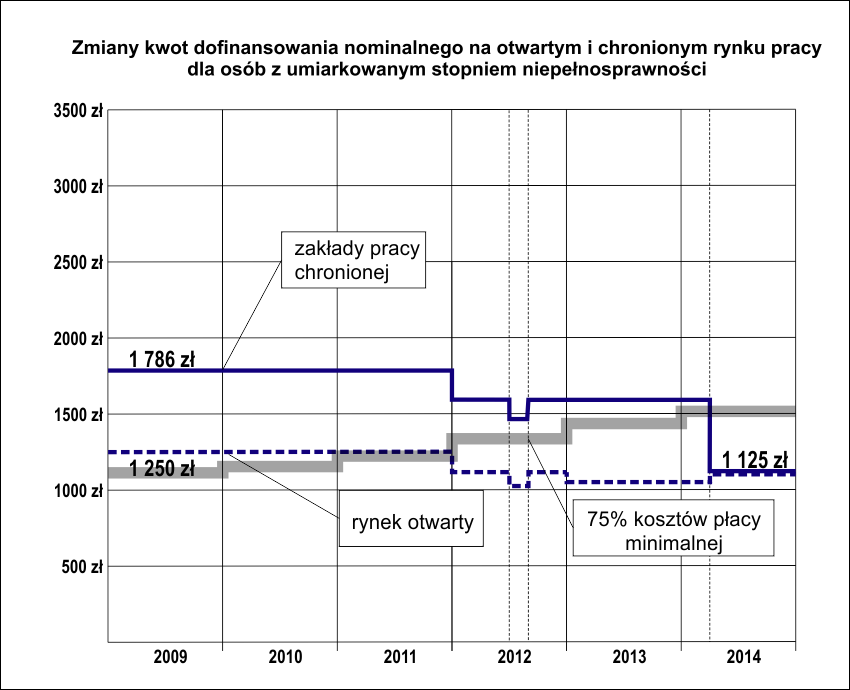

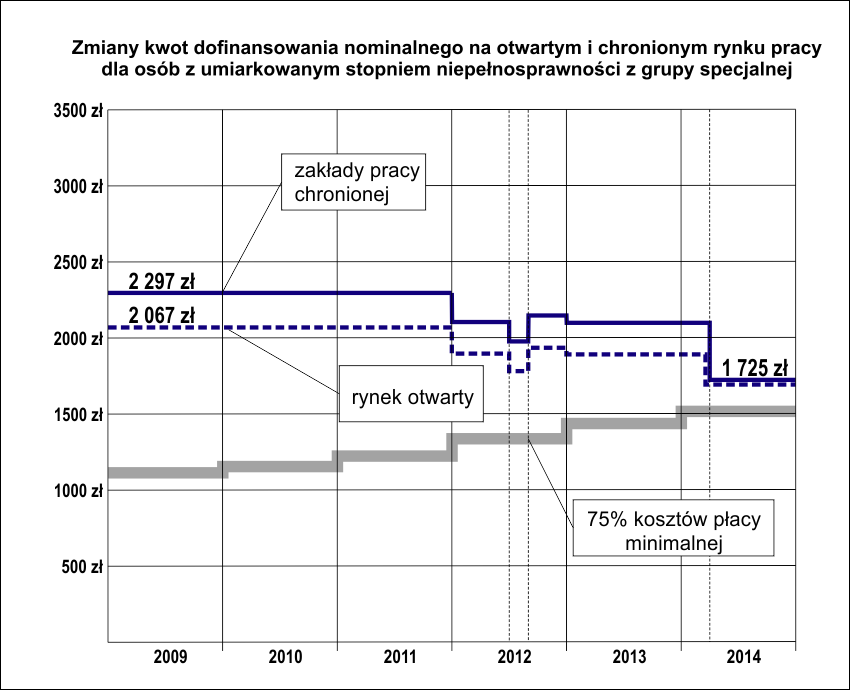

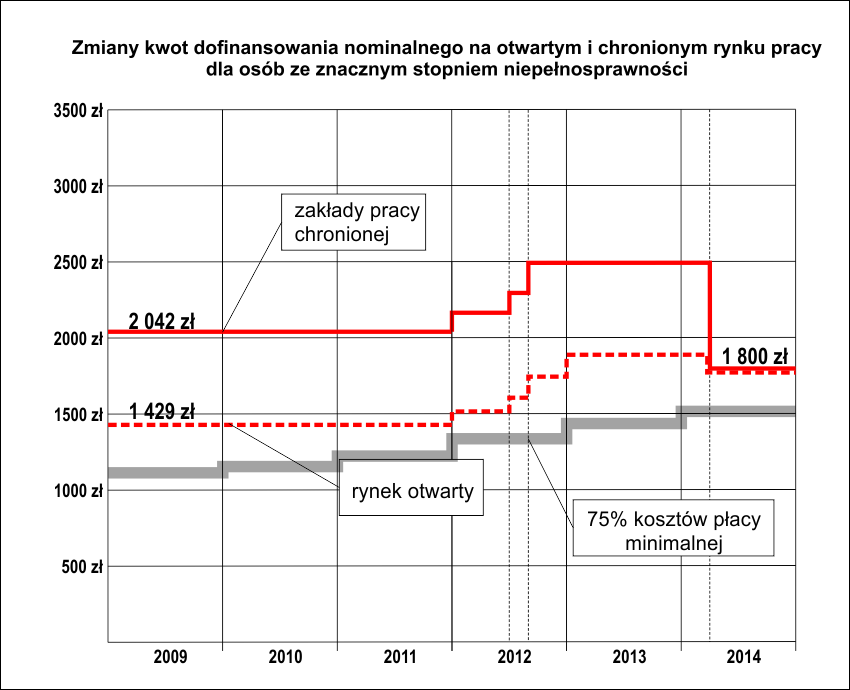

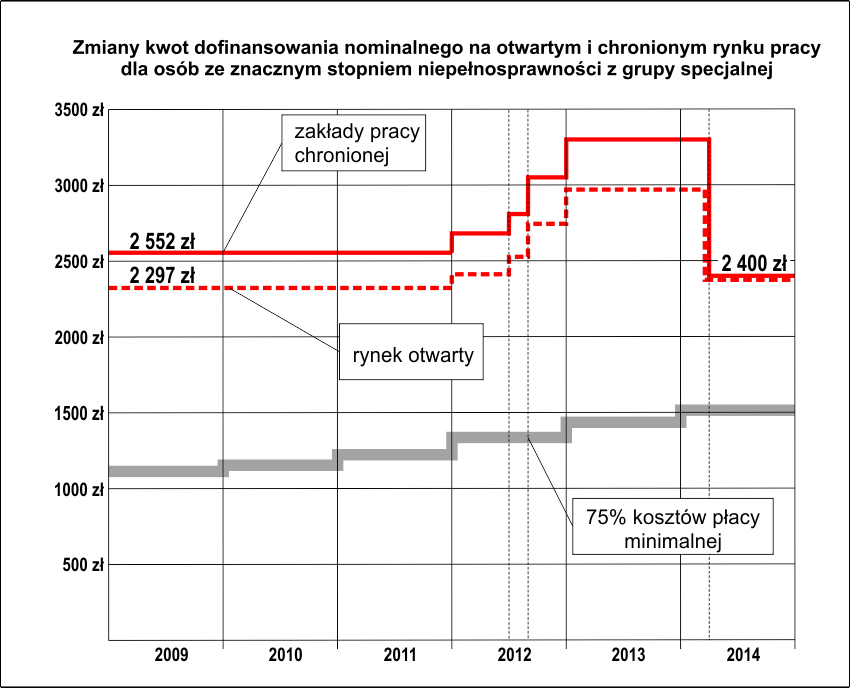

Kwoty maksymalnych dofinansowań aktualnie wynoszą 450 zł, 1125 zł i 1800 zł odpowiednio dla stopnia lekkiego, umiarkowanego i znacznego. Dla wyróżnionej grupy specjalnej, tzn. osób niepełnosprawnych, w odniesieniu do których orzeczono chorobę psychiczną, upośledzenie umysłowe, całościowe zaburzenia rozwojowe lub epilepsję oraz niewidomych, wskazane kwoty podwyższone są o 600 zł.

Wskazane na wykresach wartości kwotowe są kwotami „nominalnymi” tzn. określają poziom dofinansowania maksymalnego, jakie potencjalnie może uzyskać pracodawca. Rysunki prezentują istotne zróżnicowanie wysokości dofinansowań dla poszczególnych rodzajów i stopni niepełnosprawności. Zróżnicowanie i jego poziom można interpretować, jako racjonalne odzwierciedlenie potrzeby kompensowania kosztów zatrudnienia ponoszonych przez pracodawcę, proporcjonalnie do uciążliwości niepełnosprawności.

Standard płacy minimalnej

Na rysunkach wskazane jest również ograniczenie dofinansowania w postaci 75% kosztów płacy minimalnej. Jest to konsekwencja stosowania art. 26a, ust. 4 ustawy o rehabilitacji, który stanowi, że „kwota miesięcznego dofinansowania nie może przekroczyć 90% faktycznie i terminowo poniesionych miesięcznych kosztów płacy, a w przypadku pracodawcy wykonującego działalność gospodarczą, w rozumieniu przepisów o postępowaniu w sprawach dotyczących pomocy publicznej, (…) 75% tych kosztów.” Próg ograniczeniowy w wysokości 75% kosztów płacy jest zatem zmienny i rosnący w kwocie proporcjonalnej do wysokości kosztów płacy.

W analizie graficznej uwzględniono koszty płacy na poziomie wynagrodzenia minimalnego. Ograniczenie na tym poziomie jest o tyle istotne, że jak wykazują analizy wynagrodzeń osób niepełnosprawnych objętych dofinansowaniem, wynagrodzenie zdecydowanej większości z nich znajduje się na poziomie płacy minimalnej lub nieznacznie ją przekracza.

Pozornie wysokie dofinansowanie

Zasady dofinansowania powinny wynikać z założeń polityki społecznej. Racjonalną jej zasadą jest zróżnicowanie wysokości kwot dofinansowania zależne od stopnia i rodzaju niepełnosprawności. Celem zróżnicowania jest zarówno kompensata odmiennych kosztów zatrudnienia, jak również motywowanie pracodawców do zatrudniania osób niepełnosprawnych mających szczególne trudności w znalezieniu miejsca pracy.

Mechanizm ograniczenia dofinansowania do wysokości 75% kosztów płacy powoduje, że wyższe dofinansowanie dla osób z cięższą niepełnosprawnością miało i ma charakter pozorny (patrz wykresy nr 5 i 6). Istotny jest wyłącznie wskaźnik procentowy dotyczący stopnia lekkiego oraz umiarkowanego. Dla innych grup realne dofinansowanie jest identyczne i w 2013 roku wynosiło 1 440 zł., a w 2014 r. to kwota 1 518 zł.

Ograniczenia pomocy publicznej ograniczeniem polityki społecznej

Od 2012 r. w wyniku kolejnych nowelizacji przepisów następuje konsekwentne obniżanie poziomu dofinansowań dla stopnia lekkiego i umiarkowanego (zarówno dla otwartego jak i chronionego rynku pracy).

Wskazany trend jest odwrotny w stosunku do rosnących kosztów pracy (reprezentowanych między innymi poziomem płacy minimalnej). Efekt w postaci stagnacji, a nawet spadku poziomu dofinansowanego zatrudnienia jest sprzeczny z oczekiwaniami wynikającymi z polityki społecznej.

dr inż. Andrzej Barczyński

Politechnika Częstochowska

___

1 Postulat zawarty np. w Uchwale Sejmu Rzeczypospolitej Polskiej z dnia 1 sierpnia 1997 r. Karta Praw Osób Niepełnosprawnych.

2 Zalecenie nr R(92)6 Komitetu Ministrów Rady Europy z dnia 9 kwietnia 1992 r. w sprawie spójnej polityki wobec osób niepełnosprawnych.

Zatrudnienie niepełnosprawnych w skali kraju spada, niepełnosprawnych przybywa – ale nie na komisjach lekarskich – tam ludzie są uzdrawiani pomimo trwania ich schorzeń przez wiele lat i braku polepszenia stanu zdrowia. Ludzie ci nie mają często siły (osoby chore psychicznie itp), ani wiedzy i wsparcia ze strony urzędów i pracodawców do odwoływania się do komisji wojewódzkich, a potem jeśli trzeba do sądu. Odpuszczają i tak stają się pełnosprawni lub niepełnosprawni w stopniu lekkim – wiadomo, że taka osoba będzie miała żadne szanse na rentę i większy problem ze znalezieniem pracy – ale stan konta się zgadza. Taka tendencja utrzymuje się już od kilku lat, co w połączeniu z pogarszającymi się warunkami dla pracodawców osób niepełnosprawnych wypacza cały system.