Uzasadnienie najnowszego projektu nowelizacji ustawy o rehabilitacji na skutek błędów metodologicznych przeszacowuje straty dla budżetu PFRON . Ponadto mija się z prawdą kwalifikując nieprawidłowości w udzielaniu ulg. Na skutek bezkrytycznego przyjęcia tych danych powstał fakt medialny o 100-milionowych przekrętach i nieuczciwych pracodawcach osób niepełnosprawnych.

Uzasadnienie najnowszego projektu nowelizacji ustawy o rehabilitacji na skutek błędów metodologicznych przeszacowuje straty dla budżetu PFRON . Ponadto mija się z prawdą kwalifikując nieprawidłowości w udzielaniu ulg. Na skutek bezkrytycznego przyjęcia tych danych powstał fakt medialny o 100-milionowych przekrętach i nieuczciwych pracodawcach osób niepełnosprawnych.

Posiedzenie Komisji Polityki Społecznej i Rodziny w dniu 8 września 2015 r. Pierwsze czytanie projektu nowelizacji ustawy o rehabilitacji zawodowej i społecznej osób niepełnosprawnych. Autorzy zmian (grupa 19 posłów PO, ręka w rękę z urzędnikami z BON) alarmują, że PFRON może stracić płynność finansową i twierdzą, że ich propozycje pomogą. Takie jest uzasadnienie dla niezwykle szybkiego trybu nowelizacji. Winą za nadmierny wypływ środków z PFRON obarczają nadużycia dokonywanie w systemie udzielania ulg we wpłatach na Fundusz, dlatego też głównym założeniem zmian jest jego uszczelnienie. Okazuje się, że w celu uchwalenia nowelizacji projektodawcy z aktywną pomocą Przewodniczącego sejmowej Komisji Polityki Społecznej i Rodziny zrobią wszystko, nawet dopuszczając się manipulacji.

Skąd się wzięło 100 mln?

Podczas posiedzenia komisji, na którym rozpatrywano projekt nowelizacji, przewodniczący Komisji – poseł Sławomir Piechota poinformował (cytat dokładny): „PFRON dość incydentalnie kontroluje, a mimo to 1/7 tych kontroli wykazała nadużycia. Tych nadużyć, czyli nieuprawnionych ulg było ponad 100 mln zł.”

Żeby być w zgodzie z prawdą, poseł Piechota powinien powiedzieć „Nadużyć byłoby 100 mln, gdyby skontrolowano wszystkich pracodawców udzielających ulg we wpłatach na PFRON i gdyby większość nieprawidłowości zakwalifikowano jako nadużycia”. Tymczasem skontrolowano tylko 1/7 firm i nieprawidłowości (nie nadużyć) było na 13 milionów.

Te 100 milionów znajdujemy w uzasadnieniu do projektu ustawy:

„(…) kontrola realizacji przepisu art. 22 przeprowadzona przez Fundusz u 116 pracodawców wskazała na szereg nieprawidłowości, skutkujących nieuprawnionym uszczupleniem środków Funduszu na kwotę ponad 13 mln zł. Biorąc pod uwagę fakt, iż grupa objętych czynnościami kontrolnymi podmiotów stanowiła ok. 1/7 wszystkich wykazywanych wystawców informacji, można przyjąć, że skala błędów w obszarze obniżania wpłat na Fundusz po stronie sprzedawców ulg wyniosłaby ok. 100 mln zł.”

Najwyraźniej mamy do czynienia z przymiarką do zastosowania estymacji, czyli metody statystycznej, w której dokonuje się uogólnienia wyników otrzymanych z próby. Tyle, że nie może to być próba dowolna, ani wybrana „po uważaniu”, ale PRÓBA LOSOWA.

W dziale kontroli PFRON pracuje 57 osób. Są to specjaliści doskonale znający swoje obowiązki. Kontrole nie są przeprowadzane na chybił trafił. Aparat kontrolny wspomaga specjalny system informatyczny za ponad 150 mln zł, w którym m.in. zbiera się informacje na temat firm udzielających ulg. Kontrole są przeprowadzane tam, gdzie system pokazuje, że mogą być nieprawidłowości. Kontrola przeprowadzona we wspomnianych w uzasadnieniu 116 firmach nie była ani przypadkowa, ani dobrana losowo.

Jedna z pierwszych prawd, jakie wpaja się studiującym przedmiot statystyka, jest zawarta w obrazowej metaforze:

| RÓŻNICA MIĘDZY PRÓBĄ A PRÓBĄ LOSOWĄ JEST TAKA JAK MIĘDZY KRZESŁEM A KRZESŁEM ELEKTRYCZNYM |

To w końcu 100 czy 13 mln? Z tego co widać rzeczywista skala nadużyć to 13 mln, a 100 mln to tylko topornie skonstruowane „prognozy”, które mają potwierdzić z góry założoną tezę, wywołać słuszny gniew społeczny i zamknąć usta przeciwnikom zmian. Czyżby autorzy uzasadnienia a wraz z nimi poseł Piechota zakładali, że każda z ponad 600 firm, które udzielają ulg to wyłącznie złodzieje i oszuści?

Nie wiem czy poseł Piechota nie doczytał uzasadnienia, czy świadomie wprowadza opinię publiczną w błąd, ale faktem jest, że temat podchwyciły media. I tak oto rzekome wyłudzenia 100 mln zł stały się faktem medialnym. Nikt już nie analizuje o jakie kwoty rzeczywiście chodzi. Historia sporej części przeprowadzonych dotąd nowelizacji dowodzi, że ulubionym argumentem autorów proponowanych zmian jest wizerunek pracodawcy oszusta i złodzieja. Media chętnie kupują taki obraz. A że jest to obraz daleki od prawdy. Ale kto to sprawdzi? Kogo to obchodzi? Ważne, że pasuje do stereotypu i ułatwia przeprowadzenie zmian w ustawie. Bo kto się odważy stanąć w obronie oszustów?

Co naprawdę wykazały kontrole?

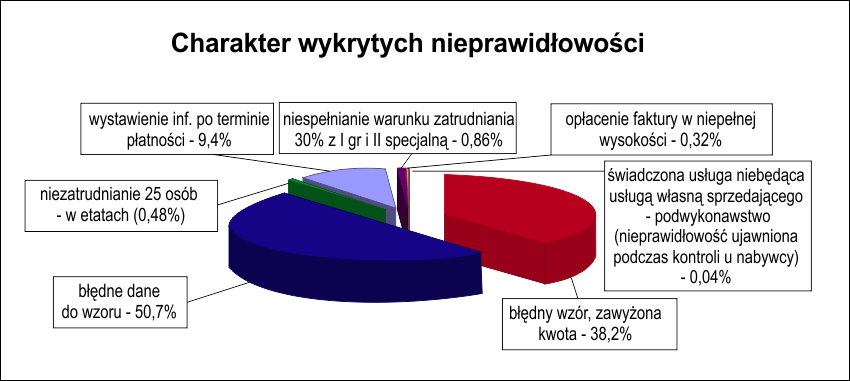

W całym 2013 roku i od stycznia do września 2014 roku, PFRON skontrolował 116 firm i wystawił 28 061 informacji o udzielonych ulgach. Błędy (nie oszustwa) wykryto w 8 645 z nich, czyli w ok. 30% przypadków. Skąd więc przekonanie, że we wszystkich firmach, które udzielają ulg dochodzi do nadużyć? Podkreślmy wyraźnie, że większość wykrytych wówczas nieprawidłowości to drobne pomyłki rachunkowe.

Poniżej wyniki kontroli w ujęciu procentowym

Źródło: PFRON

Źródło: PFRON

Najpoważniejsze uchybienie, czyli nieosiąganie wymaganego wskaźnika zatrudnienia osób niepełnosprawnych, to ok. 0,86% wszystkich wykrytych nieprawidłowości.

Dlaczego więc naganne zachowania znikomej części przedsiębiorców przypisuje się całej tej grupie?

| „Nieprawidłowości” w ujęciu procentowym | |

| 0,32% | opłacenie faktury w niepełnej wysokości |

| 0,48% | niezatrudnianie 25 osób – w etatach |

| 0,86% | niezatrudnianie 30% osób z I gr i II specjalną |

| 9,40% | wystawienie informacji po terminie |

| 38,20% | błędny wzór, zawyżona kwota |

| 50,70% | błędne dane do wzoru |

Ile ulg i ile nadużyć?

W 2013 roku firmy udzieliły ponad 504 mln zł ulg, w 2014 roku było to ponad 616 mln. Szacuje się, że w 2015 roku będzie to około 730 mln zł. Natomiast kontrola PFRON, o której czytamy w uzasadnieniu, wykazała, że nieprawidłowości naraziły Fundusz na stratę 13 mln zł. Jest to niewiele. To zaledwie 1,1% kwoty ulg udzielonych w sumie w 2013 i 2014 roku. Czy te 0,86% ma uratować, stojący ponoć nad przepaścią budżet PFRON?

Co z zatrudnieniem najbardziej poszkodowanych?

Najbardziej zdumiewającym faktem, w poselskiej dyskusji nad artykułem 22 jest to, że zarówno posłowie jak i media pozwoliły sobie narzucić formułę dyskusji nad artykułem 22 przez pryzmat nadużyć i nieprawidłowości. Zarówno autorzy uzasadnienia jak i posłowie ani przez moment nie zastanowili się, ile nowych miejsc pracy dla najciężej poszkodowanych powstało w ostatnich latach dzięki artykułowi 22. A POWSTAŁO ICH PONAD 30 TYS.

Wypowiedzi posła Piechoty skierowały uwagę opinii publicznej na nieprawidłowości które uszczuplają finanse PFRON. Takie postrzeganie pracodawców osób niepełnosprawnych ułatwiało wielokrotnie przeprowadzenie zmian w przepisach prawa. Jednakże w tym wypadku ułomna metodologia i wadliwe uogólnienie nieprawidłowości są oczywiste. Po pierwsze: skala uszczupleń nie jest oszacowana prawidłowo, a po drugie: wykryte nieprawidłowości nie mają charakteru oszustw, lecz przede wszystkim błędów i zwykłych pomyłek.

Powaga wysokiej izby wymagałaby innych standardów.

Wioleta Szczygielska

Nie chcę przesądzać, ale być może te 13 mln jest „dorobkiem” ostatnio nagłośnionej afery z Panem D.

Jestem praktykiem w wystawianiu informacji o obniżeniu wpłaty na PFRON. Uważam, że projekt ustawy jest bardzo dobry (poza drobnymi poprawkami) Wszyscy wiemy, że istnieją firmy, które wykorzystują przepisy art 22, aby wyłudzić od PFRON więcej niż się należy. Naciągają przepisy aż do bólu. I ten proceder należy ukrócić. Poza tym uważam, że 13 mln. to ogromne pieniądze. I jeśli zapisy nowej nowelizacji uszczelnią system i utrudnią kombinacje chociaż jednemu nieuczciwemu pracodawcy to już będzie sukces ustawodawcy.

To może jako praktyk wypowie się Pani do liczb, które zostały przytoczone w powyższym artykule ?

bez komentarza